欠招行85000逾期一年

请尽快筹资还款,以免给工作生活带来不便。

《中华人民共和国刑法》一百九十六条 有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

(一)使用伪造的信用卡,或者使用以虚假的身份证明骗领的信用卡的;

(二)使用作废的信用卡的;

(三)冒用他人信用卡的;

(四)恶意透支的。

前款所称恶意透支,是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。

盗窃信用卡并使用的,依照本法第二百六十四条的规定定罪处罚。

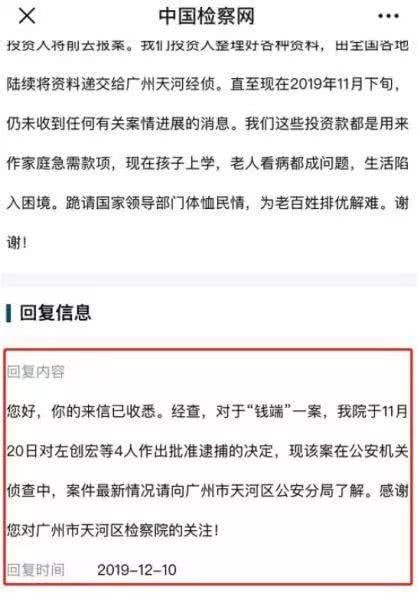

招行陷钱端案14亿逾期漩涡最新进展:涉事分行行长被抓

招行佛山分行行长左创宏因涉钱端案被批捕。这场涉及14亿逾期资金、坑惨9000投资人的P2P维权事件,与招行确实存在一定关系。

广州市天河区检察院昨日回复钱端投资人称,“我院于11月20日对左创宏等4人作出批准逮捕的决定,现该案在公安机关侦查中,案件最新情况请向广州市天河区公安分局了解。”

公开信息显示,左创宏目前的职位是招商银行(37.790, -0.22, -0.58%)佛山分行行长。这也坐实了之前投资人透露的钱端商务实控人陈强和部分招商银行员工被抓捕的消息。

钱端App曾经被招商银行在宣传口径上称之为招行旗下的理财平台,引导投资者注资。众多投资人无法分辨钱端App与招商银行的关系,误认为钱端App为招商银行运营的理财产品,直到投资钱款无法兑现,他们才明白其实质是一个P2P平台。

钱端App在2018年12月出现第一次逾期,钱端按照合约进行延期兑付,但到了今年4月和5月份,钱端被曝大规模逾期。钱端公司在致广东市金融工作局的《关于钱端App运营现状及问题的情况说明》显示:2018年12月份起,招商银行发布的部分项目开始出现逾期未兑付问题,后续可能出现待兑付的金额约14亿元(含投资额及投资收益)。据钱端致招行的律师函,涉及投资者9000多人。至于逾期原因,钱端公司称这是因为招商银行迟迟不协商处置方案。而招行表示,与钱端早已终止合作关系,逾期资产与招行无关。但相关投资人表示,他们是通过招商银行渠道才了解到钱端App的。投资人称,招商银行2015年通过线上线下等多种方式推广钱端App理财平台,在其宣传材料中印有“招商银行旗下理财平台”字样。面对招行的回应,钱端随即指出,“根据双方合作协议的有关约定,合作协议长期有效,除非一方提前三个月通知另一方并就已开展的业务协商处置方案后,方可解除。至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。”

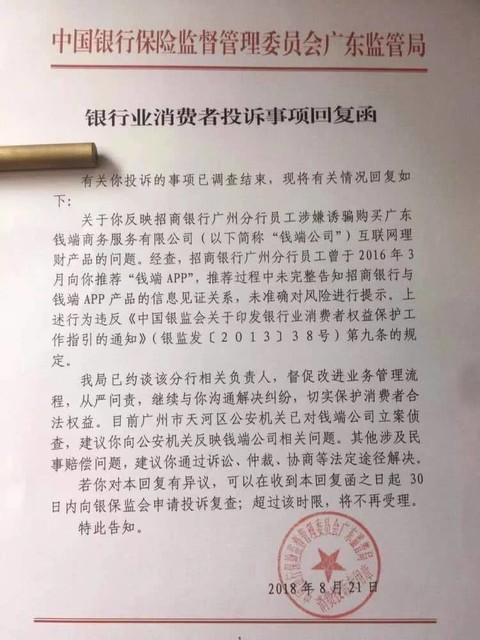

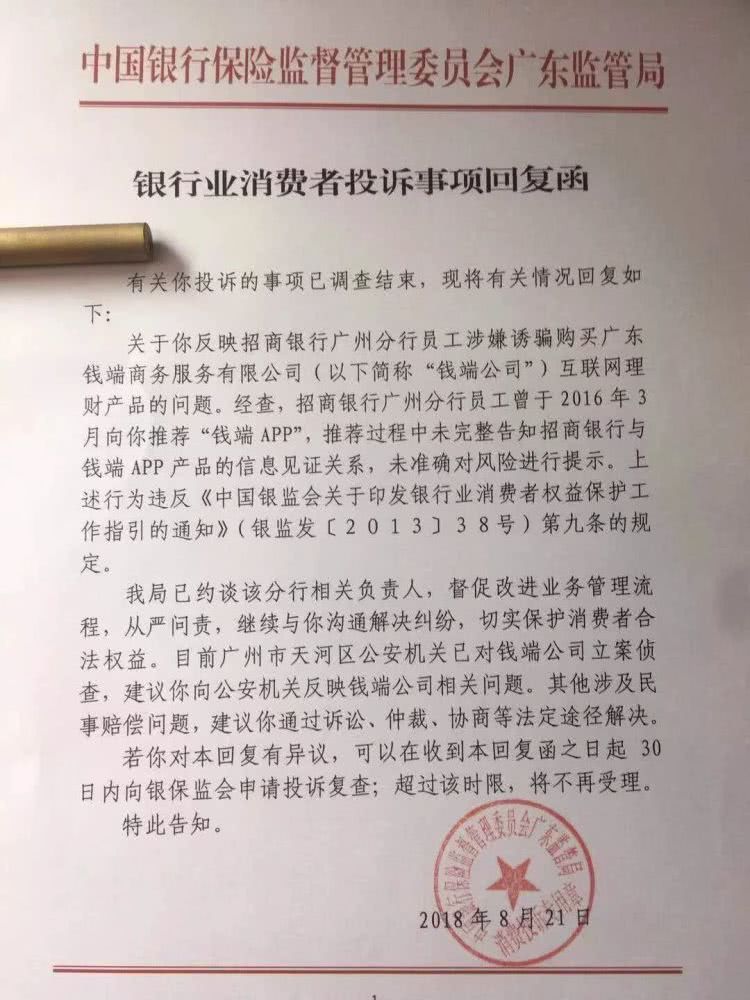

另外此前多位投资者出示的投诉回复函显示,银保监会广东监管局、北京监管局等均认定招商银行涉嫌违规。招商银行员工在推荐钱端APP推荐过程中,未完整告知招商银行与钱端APP产品的信息见证关系,未准确对风险进行提示。

招行陷P2P漩涡:逾期14亿,坑惨9000投资人 来源:支晓

从合作到决裂,招商银行(37.790, -0.22, -0.58%)和钱端App谁应该对投资人负责?在这场涉及P2P平台的维权漩涡中,招行恐怕难撇清关系。

昨日,招商银行和广州钱端商务服务有限公司涉及的拖欠投资人巨额款项事件有了新进展。相关投资人透露,钱端商务实控人陈强和部分招商银行员工被抓捕,此案件目前正在调查中。

至此,招商银行和钱端商务谁来负责9000名投资人的14亿逾期款,目前仍没定论。而招商银行昨日对此事进行回应,对于有员工涉“钱端”案的相关信息,以公安机关正式公告为准,司法机关作出裁决后,承担应负的责任。

钱端App曾经被招商银行在宣传口径上称之为招行旗下的理财平台,引导投资者注资。众多投资人无法分辨钱端App与招商银行的关系,误认为钱端App为招商银行运营的理财产品,直到投资钱款无法兑现,他们才明白被坑惨。

马甲产品早有端倪

相关投资人表示,他们是通过招商银行渠道才了解到钱端App的。投资人称,招商银行2015年通过线上线下等多种方式推广钱端App理财平台,在其宣传材料中印有“招商银行旗下理财平台”字样。

该理财平台提供的产品也具有较大诱惑力。产品主要为短期票据融资,期限一般为15-45天,投资收益在4%-6%左右,承诺保本保息,并由永安保险承保。

有招商银行站台,多数投资者误入钱端App也情有可原。那钱端App与招商银行到底有何关系呢?

钱端App在2015年5月份上线,由广东钱端商务服务有限公司开发。官方介绍其为银行互联网金融资产在线投资理财交易平台,汇聚了全国各合作银行的优质互联网金融资产,所有理财产品年化收益最低5.2%,远超余额宝等产品。

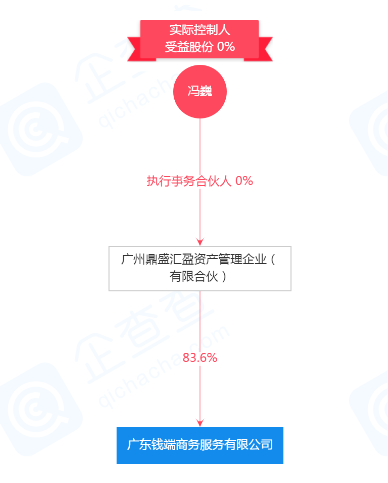

企查查信息显示,广东钱端商务服务有限公司疑似实际控制人为冯巍,而知情人士指出钱端的最终实际控制人是陈强。陈强为网金控股的董事长,而网金控股与招行早在2013年就开展合作。另外,招商银行旗下的互联网金融平台“小企业E家投融资平台”的运营方就是网金控股。

招商银行在2016年大力推广“小企业E家投融资平台”项目,当时该项目名称叫做“员企同心”,分为企业版和个人版。企业版供银行对公业务使用,个人版就是钱端App。

从这个关系层面来看,招商银行与钱端App确实存在合作关系。如果借款人在拿出资金前能对其进行调查,了解钱端App只是一个P2P平台,或许就不会轻易投资。

无奈的是,现在等待他们的,不是丰厚的收益回报,而是遥遥无期的维权。

相互推诿坑惨借款人

“到底是谁的责任?”

“不知道。”

“什么时候能追回欠我们的钱?”

“不清楚。”

借款者多半因为招商银行才被卷入这场逾期风波,当投资者向办案人员询问招商银行的责任时,得到的回答是:“因为还有一些没有调查清楚的问题,下一步会继续进行调查。”

钱端App在2018年12月出现第一次逾期,钱端按照合约进行延期兑付,但到了今年4月和5月份,钱端被曝大规模逾期。钱端公司在致广东市金融工作局的《关于钱端App运营现状及问题的情况说明》显示:2018年12月份起,招商银行发布的部分项目开始出现逾期未兑付问题,后续可能出现待兑付的金额约14亿元(含投资额及投资收益)。

据钱端致招行的律师函,涉及投资者9000多人。至于逾期原因,钱端公司称这是因为招商银行迟迟不协商处置方案。而招行表示,与钱端早已终止合作关系,逾期资产与招行无关。

在招商银行的澄清声明中,招行解释在2017年4月份就与钱端解除所有合同,其逾期资产与招商银行无关,不存在招商银行与钱端公司协商处置方案的情况。

随后钱端也跟进回应,认为招商银行所说的“与钱端没有任何关系”与事实不符。因为2017年4月后,招商银行仍持续在钱端APP上发布、销售投资产品,且一直对钱端APP各方面工作进行督导。

钱端同时指出,“根据双方合作协议的有关约定,合作协议长期有效,除非一方提前三个月通知另一方并就已开展的业务协商处置方案后,方可解除。至今招商银行并未对逾期资产协商出具处置方案,故其无权解除合同。”

另外多位投资者出示的投诉回复函显示,银保监会广东监管局、北京监管局等均认定招商银行涉嫌违规。招商银行员工在推荐钱端APP推荐过程中,未完整告知招商银行与钱端APP产品的信息见证关系,未准确对风险进行提示。